家里的“神兽”准备开学了,家长们在开心之余,也开始考虑孩子的保险问题了。

尤其今年疫情反反复复,学校又是人员密集场所,孩子的风险问题,确实需要更加注意。

其中,专门为学生设计的学平险,在每年开学季都会吸引一大波家长的目光。

2021年学平险推荐,要不要买?怎么买?

今天就来跟大家聊聊这个话题。

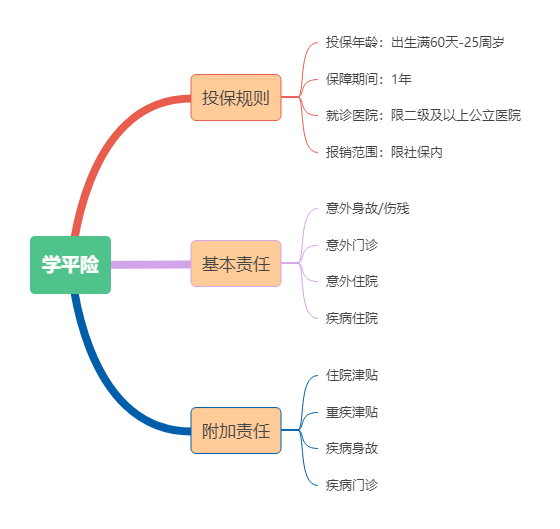

一、学平险是什么?孩子学平险要不要买?

学平险是专门针对学生群体设计的一类保费低、覆盖广、保障高的普惠型险种。

保障内容上,以意外身故/全残、意外医疗、疾病医疗为主,覆盖学生两大高发风险,不少产品还包含重疾和疾病身故责任。

作为学生专属的保险,学平险有它独特的优势:

1、价格便宜

学平险非常便宜,每年只需要几十到小几百元。

2、投保门槛低

投保条件宽松,学平险一般都没有健康通知,所以几乎所有的孩子都可以加入保险。

不过先天性的疾病、遗传性的疾病,或者在投保前已经生病的情况下,是无法投保的。

有没有必要给孩子购买呢?

小编认为,如果孩子还没有投保过其他商业保险,还是很有必要购买的,虽然保额不高,但是性价比不错,一般家庭都能承担得起。

二、孩子学平险怎么买?

1、关注医疗保额和报销比例

医疗责任既包含住院报销,也可以包含住院津贴责任,住院报销是实报实销的,而住院津贴是按照住院天数给的。

有些家长觉得住院津贴每天可领的钱是确定的,会偏爱这个责任,但实际上,更高的报销额度、报销比例会比住院津贴更实用。

所以小编建议,家长要重点关注医疗报销责任:

一方面是关注医疗报销责任是否不限于社保内报销,另一方面要选择免赔额更低的,以及报销额度及报销比例更高的。

而对于没有收入、不承担家庭经济责任的孩子来说,身故保额反而没那么重要。

2、关注意外责任

学平险中的意外保障是另一重点,家长要挑选意外保障责任更好的。

学平险的早期推出时以意外责任为主,后来产品形态逐渐丰富,有的还加了重疾责任。

但是一般能提供的重疾责任比较鸡肋,几万块钱的保额,真的遇到重大疾病,用处很小。

所以小编要提醒大家的是,重疾保障及其他一些责任只是锦上添花的作用,不用太过纠结。

三、学平险哪款比较好?

小编对比了市面上的热门学平险,整理了几款推荐产品:

1、追求保费便宜:国寿财小天才学平险

同样的投保年龄,这一款学平险是5款产品中保费最低的,经济版5岁投保仅需90元,15岁仅需70元。

2、追求住院医疗保障:国寿财小天才学平险、任我学学平险、平安学平险2020

国寿财小天才学平险住院医疗保额有10万,也是5款产品中最高的,此外,意外医疗等基础保障也较为全面,还包含新冠病毒身故/伤残保障以及疾病身故保障。

另外两款产品也包含6万的住院医疗保额,其中任我学学平险的等待期较短,只有30天,报销比例也更有优势。

3、外籍学生、追求疾病身故保障:中华小飞侠学平险

中华小飞侠学平险支持外国在籍学生护照投保,是一大特色。

疾病身故/全残保障最高可以赔10万元,比其他几款产品都要高出不少。

它还有1万元的特定传染病医疗责任、0.1万的救护车保障以及10万的疫苗预防接种意外保障。

4、追求自费药报销:平安宝贝守护计划2021

这款产品的意外医疗保障中包含自费药报销,赔付50%,这是其他几款产品没有的。

此外,这款产品的意外保障方面包含非常实用的意外住院津贴、乘坐校车意外保障,疾病保障方面包含重疾、轻症保险金以及甲类传染病津贴。

四、除了学平险,孩子保险买哪款比较好?

前面可以看到,学平险这类产品保额不是很高,对大病的保障也有所缺失,只能给孩子提供比较基础的意外和医疗保障,

要给孩子搭建起完善、充足的保障体系,也别忘了少儿医保,同时还要搭配百万医疗险和重疾险,在此基础上,再给孩子准备一些教育金。

如果还没买过学平险,小编建议家长们可以根据这个顺序来依次配置:少儿医保→意外→医疗→重疾→年金险。

1、少儿医保

少儿医保是属于社保的一部分,是国家为少儿提供的福利政策,可以提供住院、治疗、手术等医疗保障。

少儿医保也是门槛最低、成本最低的保障,建议宝爸宝妈都要给孩子参保。

2、意外险

意外保障是学平险的主要保障之一,但保障责任不如常规的意外险全面,保额一般也都比较低。

如果已经买了学平险,也可以酌情补充一份意外险。

3、医疗险

医疗险包括小额医疗险和百万医疗险。

跟意外保障类似,学平险也包含小额的医疗保障,但是对大病的保障有所缺失,

因此,买了学平险的,至少要再搭配一份百万医疗险,抵御大病风险,小额医疗险则视自己的预算而定。

而小额医疗险则可以考虑中华小当家少儿门急诊保险、华泰健康宝宝少儿门急诊保险。

4、重疾险

给学生买重疾险也是为了转移大病风险,这跟百万医疗险有点类似。

不过重疾险和百万医疗险的给付方式是不同的,百万医疗险是报销型的,简单说,是先自己垫付,再去保险公司报销。

重疾险是确诊且符合条件就给付,不管是否已经治疗。

可以考虑妈咪保贝新生版:保障全面,性价比高,可选责任丰富且实用,可以自由搭配。

少儿特定疾病保障力度大而且没有时间限制,一直保障到保险合同截止,赔付比例也不错。

以及惠宝保少儿重疾险:少儿特定遗传和先天疾病保至25岁,还有重疾特别关爱金。

重疾约定保单前10年或40周岁后额外赔付50%,保障也较为充足。

5、年金险

配置好保障型保险后,预算充足的话,宝爸宝妈也可以考虑给孩子配置教育金。

孩子教育支出占家庭支出大头,提前准备,到孩子上学需要花钱时,就不至于手忙脚乱。

五、小编总结

正值开学季,给孩子买份保险,作为孩子的开学礼物,也是家长的一份心意。

希望家长们看完这篇文章,对学平险和需要给孩子配置的其它保险,有更清晰的认识和规划。

如果您对学平险产品感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!