信泰金葫芦重疾险,现在叫做完美人生守护(金葫芦版)。

它是信泰人寿旗下的重疾险产品,曾经以重疾多次赔在信泰系的众多产品中脱颖而出。

不过在后来的互联网保险新规来临之时,即便是问询的人众多也没能逃过下架的命运。

今年,它又回来了,不过改了个马甲,寓意着从头开始?

不管如何我们先来看看,2022信泰金葫芦重疾险怎么样?多少钱一年?

一、2022信泰金葫芦重疾险怎么样?多少钱一年?

保障内容有没有变化,我们还得重新看看现有的保障内容,小编已经将之整理成了一个表格。

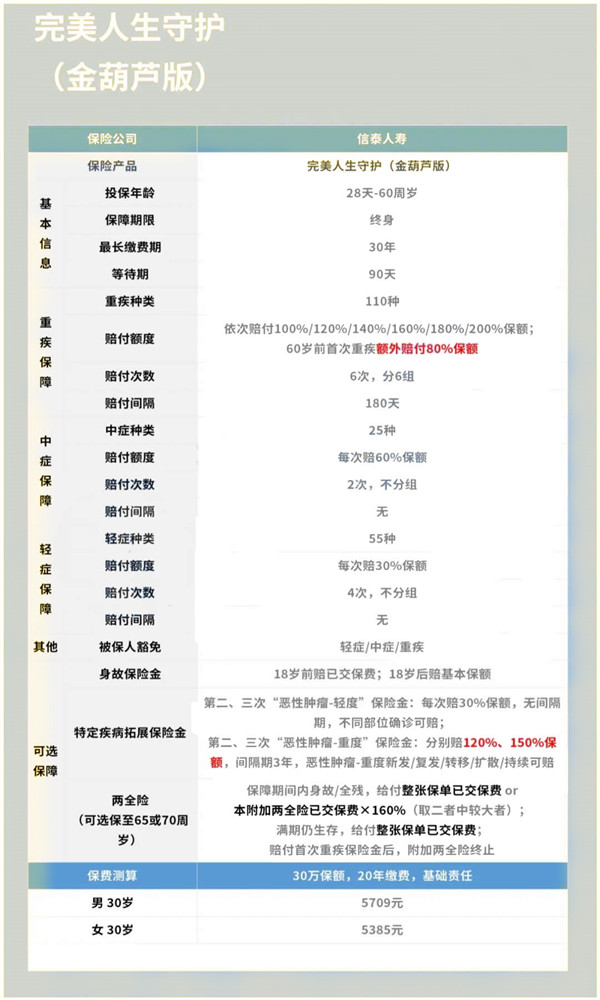

1、投保规则

信泰金葫芦重疾险为出生28天到60周岁的人提供保障,

保障期限为终身,缴费期灵活可选,最长交费期为30年。

不过因为信泰金葫芦重疾险可以附加两全险,也是有一个投保年龄和保障时间的,

附加险的投保年龄为出生满28日至50周岁,

保障期限有两种可以保至65周岁、至70周岁。

2、保障责任

在基础的保障责任上,信泰金葫芦重疾险还是延续了以往的多次赔的风格,重疾保障力度不减。

信泰金葫芦重疾险约定为110种重疾保障6次,不过进行了分组,每次赔付的保额会递增,从开始的100%递增到200%。

值得注意的是,信泰金葫芦重疾险还有重大疾病额外保险金,

初次确诊重大疾病,且确诊时未满60周岁(不含),额外给付80%基本保险金额。

如果是单纯的重疾险多次赔付,且保额还会逐渐递增,同时附加重疾额外赔,

这款重疾险绝对会是重疾险中的头部产品。

但实际上却因为,这个6次分组赔付大打折扣,倒不是说这样设置就是绝对的不好,我们还是要看每组重疾的种类。

在中症和轻症的保障上,信泰金葫芦重疾险都支持多次不分组赔付,

赔付力度中规中矩,无额外赔。

信泰金葫芦重疾险的基础保障上较为普通,但是胜在赔付次数和保额递增,对比常规的重疾险来说优势也较为明显。

3、可选责任

在可选责任的设计上,信泰金葫芦重疾着重于癌症保障和两全险,还有就是身故保障。

特定疾病拓展保险金:

第二、三次“恶性肿瘤-轻度”保险金:每次赔30%保额,无间隔期,不同部位确诊可赔;

不管是轻度恶性肿瘤,还是人人闻之色变的恶性肿瘤-重度它都能保,癌症患者的福音。

我们都知道健康的“三大杀手”:恶性肿瘤、心脑血管疾病和脑中风,

恶性肿瘤的发病率是相当之高的,治疗费用也不低,常常有患者举全家之力做治疗。

而信泰金葫芦重疾险增加的特定疾病拓展金是可选责任,

癌症患者可以自由附加对恶性和良性肿瘤都能起到很大作用。

两全险:

特别要提一下的是,信泰金葫芦重疾险不同于其他的重疾险,它能附加一个两全险。

保障期间内身故/全残,给付整张保单已交保费 or 本附加两全险已交保×160%(取二者中较大者)。

满期仍生存,给付整张保单已交保费;赔付首次重疾保险金后,附加两全险终止。

不过这个保障的力度虽然不错,但并不适合所有人,还是要结合自己的预算和实际需求去选择。

毕竟,重疾险还是以保障为主,选择添加两全险的话势必要占用很多预算,

如果导致重疾保障不足那就因小失大了。

以上就是最新的信泰金葫芦重疾险保障内容了,总体来说还是不错的。

二、2022信泰金葫芦重疾险值得买吗?

信泰金葫芦重疾险是今年信泰人寿的第一款重疾险,保障延续上一年的风格。

保障设置上比较平淡,没有预期中那种创新和惊喜,希望这只是信泰人寿的一种尝试。

后续会给大家带来给更多惊喜,毕竟去年的信泰人寿就没让人失望。

最后,该产品未正式上线,保障以最终投保界面为准。

三、2022信泰金葫芦重疾险在哪买?

如需了解太平洋e享护医享无忧百万医疗险请点击:太平洋e享护医享无忧百万医疗险

如需了解和泰超级玛丽6号重疾险点击:和泰超级玛丽6号重疾险

如果您对2022信泰金葫芦重疾险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。